Foto: Mark Pasveer

Er wordt vaak over ‘het intensieve’ of ‘het extensieve bedrijf’ gesproken. Dat doet geen recht aan de verschillen, blijkt uit een analyse van Flynth. Intensieve veehouders in het noorden melken en voeren het hardst en halen het meeste ruwvoer van een hectare.

De termen intensief en extensief roepen een bepaald beeld op van een bedrijfstype, vaak vanuit de eigen referentie. Het is echter aannemelijk dat intensieve bedrijven in diverse regio’s van Nederland wat verschillend eruit zien en technisch en economisch anders presteren. Dat kan het gevolg zijn van de vermeende grootschaligheid in het noorden, de moeilijkere verkaveling in het oosten en veenweide en stedelijk gebied in het westen.

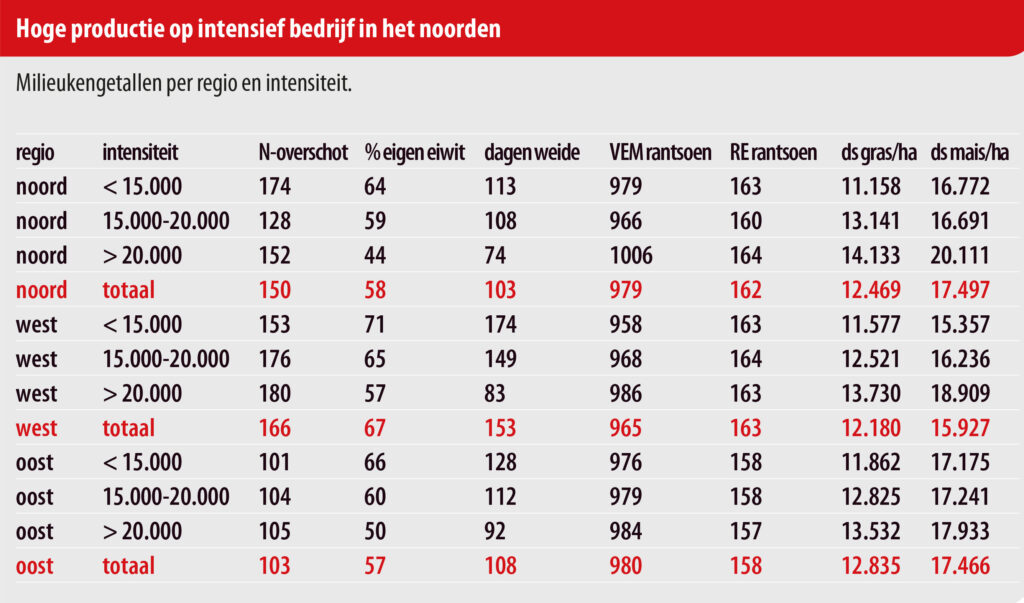

Om te kijken of er daadwerkelijk zulke verschillen zijn is door Rinus Wientjens, adviseur melkveehouderij bij Flynth, een analyse gemaakt op basis van regio en intensiteit op basis van de cijfers van 2021. Daarbij zijn in de tabellen drie regio’s en drie niveaus van intensiteit gedefinieerd, dus negen groepen totaal. Voor een betrouwbare analyse is het aantal veehouders in de dataset uit het zuiden helaas te beperkt.

Tabel 1 bevat de bedrijfskenmerken en een samenvatting van de economische cijfers; tabel 2 zijn de (milieu)kengetallen uit de KringloopWijzer. Vanwege minder aantal bedrijven is de betrouwbaarheid van die tabel lager. Deze cijfers moeten daarom vooral als indicatief worden gelezen.

Hogere voerkosten

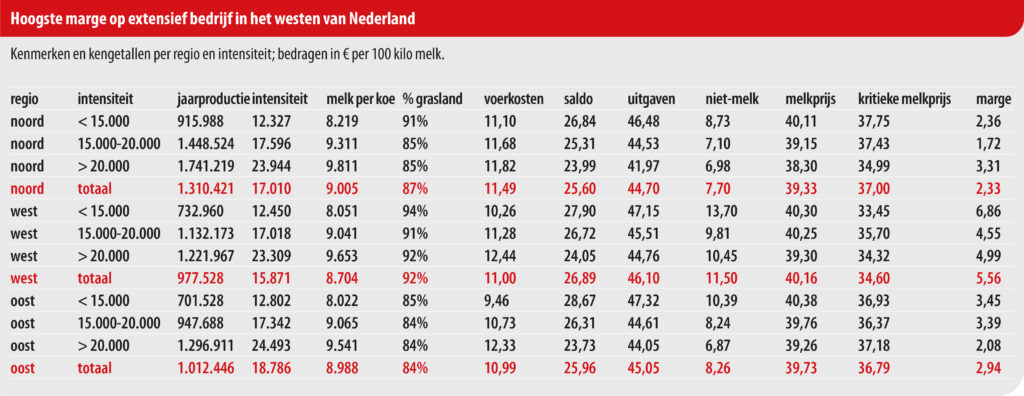

Wat opvalt uit de eerste tabel is dat intensieve en extensieve bedrijven in het noorden een forse slag groter zijn dan bedrijven met dezelfde intensiteit in de andere regio’s. Het noordelijk melkveebedrijf heeft ruim 1,3 miljoen kilo melk; de andere twee regio’s zitten rond de miljoen kilo per bedrijf. Dat is niet helemaal een verrassing; juist wel dat minder dan 40% van de bedrijven in het noorden tot een extensief bedrijf (<15.000 kilo melk per hectare) mag worden gerekend. Dat is een fractie minder dan in het westen, waar ruim 41% in de meest extensieve groep valt.

Ook ligt de melkproductie per koe in het noorden met ruim 9.000 kilo per koe op een hoger niveau. Bij de groep intensieve bedrijven is dat zelfs ruim 9.800 kilo. Opvallend zijn ook de hoge drogestofproductie per hectare (14.133 kilo) en de minste uren beweiding en percentage eigen eiwit.

Bekend is dat intensieve bedrijven hogere voerkosten en lagere saldo’s realiseren. Dat is hier ook in alle regio’s te zien, maar vooral intensieve bedrijven in het noorden weten de voerkosten per 100 kilo melk laag te houden. Deze bedragen € 11,82 per 100 kilo tegenover € 12,44 op het intensief westelijk en € 12,33 op het intensief oostelijk bedrijf. Dat is (waarschijnlijk) te danken aan het schaalvoordeel en een hoog niveau van graslandmanagement/zomerstalvoedering. Deze bedrijven hebben de hoogste drogestofproductie per hectare en weten daar veel melk per koe van te maken.

Mais in het noorden

Bedrijven in het noorden hebben € 44,70 per 100 kilo aan uitgaven; dat is het laagste van de drie regio’s. Dat is deels te verklaren door schaalvoordeel en mogelijk courantere kavels. De melkprijs (minder beweiding) en de niet-melkinkomsten zijn ook het laagste. Daardoor is de marge per kilo in het noorden € 2,33 per 100 kilo; dat is lager dan in het westen (€ 4,99) en oosten (€ 2,94).

Opvallend hebben de bedrijven in het noorden het grootste areaal aan mais per bedrijf met ook een hoge productie. Op deze bedrijven is dat gemiddeld 9,7 hectare, tegenover 8,7 hectare in het oosten. Dat komt mede doordat bedrijven in totaal ook meer areaal hebben. Daarbij realiseren de intensieve bedrijven een recordproductie van snijmais van ruim 20.000 kilo droge stof per hectare. Dat is zo’n 1.000 kilo’s meer dan bij de intensieve collega’s in het westen en ruim 2.000 kilo meer dan in het oosten.

Bedrijven in het westen hebben de laagste intensiteit, lagere producties per koe, meer beweiding, rantsoenen met meer (vers) gras en het hoogste aandeel eigen eiwit. Mede dankzij de hoge melkprijs van € 40,16 per 100 kilo realiseren ze een saldo € 26,89 per 100 kilo; het hoogste van de drie gebieden.

Deze bedrijven hebben verder de hoogste financieringslasten en privé-uitgaven per 100 kilo. De kleinere schaal en ligging in of dichterbij de Randstad spelen mogelijk een rol. Daar staan echter hoge niet-melkinkomsten tegenover zoals een boerderijwinkel, natuurbeheer en recreatie/toerisme. De westelijke bedrijven realiseren onder de streep uiteindelijk toch de laagste kritieke melkprijs, namelijk € 34,60 per 100 kilo melk. De meest extensieve bedrijven doen het daar het beste. Ze hebben niet minder dan € 13,70 per 100 kilo melk aan niet-melkinkomsten en daardoor ook de laagste kritieke melkprijs per kilo melk.

Hoogste intensiteit in oosten

In het oosten zijn de bedrijven gemiddeld even groot als in het westen. Wel is de intensiteit met bijna 18.800 kilo melk per hectare hier gemiddeld het hoogste. Deze bedrijven hebben ook een hoge productie per koe (8.988 kilo) en laagste aandeel grasland (84%). Opvallend is het lage aandeel RE in de rantsoenen (158 gram) en het lage N-overschot (108 kilo) in de bodem. Bekend is dat in het oosten de rantsoenen meer mais bevatten; het aandeel beweiding en eiwit van eigen land liggen een stuk lager dan in het westen.

De gemiddelde kritieke melkprijs en marge zijn met respectievelijk € 36,79 en € 2,94 per 100 kilo en in het oosten vergelijkbaar met bedrijven in het noorden. Wel kampen met name de intensieve bedrijven in het oosten met een relatief hoge kostprijs (€ 37,18 versus € 36,93), terwijl in het noorden deze categorie juist (veel) gunstiger afsteekt ten opzichte van meer extensieve collega’s (€ 34,99 versus € 37,75). De oorzaken liggen bij het effect van de kleinere bedrijfsomvang, relatief meer voeraankoop en hogere bewerkingskosten.

Specifieke omstandigheden

Wientjens ziet dat een groot deel van de gevonden verschillen verklaarbaar is door de specifieke omstandigheden. Hij noemt het wel opvallend dat noordelijke bedrijven veel intensiever zijn dan vaak wordt gedacht, met een hoge productie en relatief weinig weidegang. Dat komt waarschijnlijk vanwege de sterke groei van bedrijven sinds het einde van de quotering.

Verder geldt, zoals altijd in analyses, dat de getoonde getallen de gemiddelde resultaten per klasse weergeven. De individuele resultaten binnen een klasse zijn soms groter dan de verschillen tussen de klassen onderling. Met andere woorden: het juiste management maakt uiteindelijk het verschil in technisch en economisch resultaat.

Beheer

Beheer

WP Admin

WP Admin

Bewerk bericht

Bewerk bericht